【定例通信 第70回】相続時精算課税制度について

こんばんは!

みうさんと申します🐍

今回は「相続時精算課税制度」についてのお話

前回は贈与税の基本パターンである暦年課税についての知識を整理していきました。

今回は財産が贈与された場合に一定の要件を充足することにより選択することができる相続時精算課税制度について簡単に整理していきましょう。

国税庁のホームページにも説明がありますので、詳しく知りたい方は是非ご覧ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm

●相続時精算課税制度とは

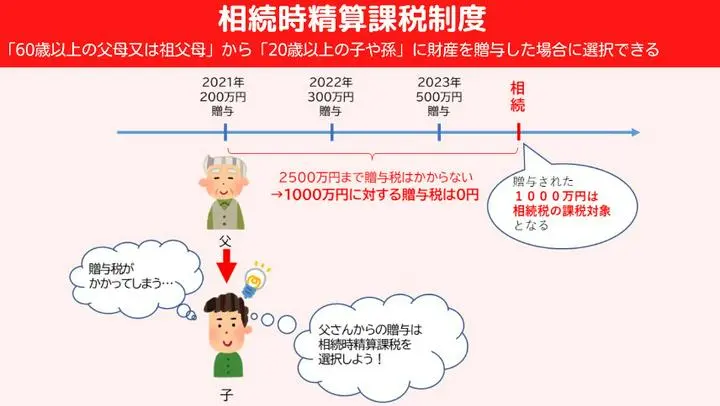

通常、財産が贈与されるとその贈与された財産額について贈与税が課されることになります。

相続時精算課税というのは、贈与段階では一定の範囲では課税せず、贈与された財産については相続時に相続税として課税してしまおうというものです。

添付した画像では父が子に贈与をしている場面ですが、子が贈与税を避けて相続時精算課税を選択しています。

このように相続時精算課税制度を選択すると、子は父からの贈与については2500万円を限度として税金を支払わなくて済みます。

ただし、相続時精算課税制度は税金を免除するものではなく、本来贈与税を支払うところを相続税として払うとするものですので税金の先延ばしということができるかと思います。

相続時精算課税制度を選択した場合、子は父が亡くなるまでの間に父から受けた贈与については累計して2500万円を限度として贈与税を支払う必要がありません。

もし、贈与の金額を2500万円を超えた場合は、超えた部分について一律20%の贈与税がかかります。

一律20%と税率が固定されている点が暦年課税の段階的な税率と異なることが分かりますね。

よく節税対策として活用されることがありますので、しっかり押さえておきましょう。

●要件

相続時精算課税制度は次の要件を全て満たすことにより選択が可能となります。

①贈与を受けた時に贈与者の直系卑属(子や孫など)である推定相続人又は孫であること

②贈与を受けた年の1月1日において、20歳以上であること

③自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと

④贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること

⑤贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が外国人贈与者又は非居住贈与者である場合を除きます。)

なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます

⑥贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること

(以上、各要件は国税庁HPより抜粋)

●活用にあたっての注意点

相続時精算課税は2500万円を超えた部分の贈与額についての税率は一律20%であるため、暦年課税を選択するよりも節税することができる場面がありますし、相続時精算課税制度で贈与した財産は相続財産に持ち戻すことになりますが、この持戻金額は贈与人の時価で評価されることになるため贈与された財産が確実に値上がりするというものであれば税金を抑えられる可能性があります。

もっとも、本制度の注意点を箇条書きします。

①110万円以下の贈与でも贈与税の申告が必要

②相続時精算課税を選択すると暦年課税を使うことはできない

相続時精算課税制度は贈与者を特定することになりますが、一度選択してしまうと暦年課税にすることができなくなってしまいます。

たとえばAがBに贈与し、BがAからの贈与について相続時精算課税制度を選択したとするとBはその後のAからの贈与については相続時精算課税だけしか採れず、暦年課税により納付することはできません。

ちなみに、相続時精算課税を選択するときは、贈与者を特定しますので、たとえばAとは別に母であるCがBに贈与した場合、BはCの贈与については暦年課税とすることもできます。

つまり、特定の者からの贈与について相続時精算課税を選択したとしても、他の者からの贈与については暦年課税とすることはできるというわけです。

さて、文字数がいっぱいとなってきたので今回はここまで!

ここでは相続時精算課税制度で本来納めるべき贈与税がどうなるのか、その要件はなんなのか…

ここのイメージがつけられれば良いかなと思います🐍