【定例通信 第68回】相続税における税額控除の整理

こんばんは!

みうさんと申します🐍

株価の下落が気になる方もいるかもしれませんが、「リスク許容度」「資金管理」を意識して落ち着いた投資を心がけましょう!

過去の定例通信にも書いているので是非見てください。

さて、今回も相続税関係のお話

相続税の中でも、「税額控除」に関するテーマを取り上げます。

今回も国税庁のHP(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4164.htm)を参照しながら整理していきましょう!

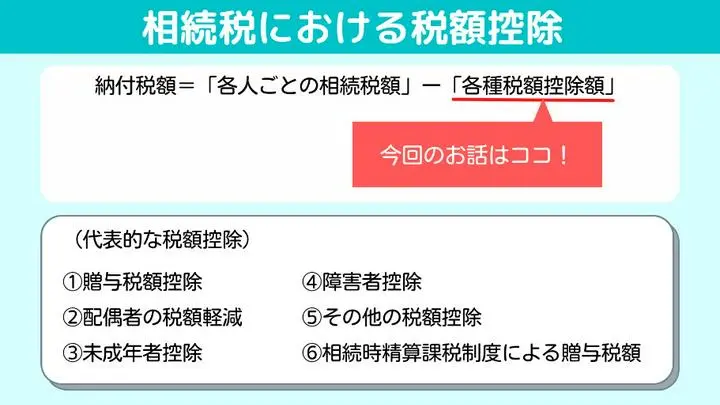

●相続税における「税額控除」について

①贈与税額控除

相続開始前3年以内に被相続人から贈与を受けた場合、贈与の時の財産価額をは相続税の課税価格に課税していましたよね。

贈与税額控除は、この加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除することになります。

②配偶者の税額軽減

配偶者の取得した財産が1億6千万円以下であるか、または法定相続分以下である場合には、配偶者には相続税がかからないというものです。

③未成年者控除

相続人が未成年の場合には、成年に達するまでの年数に10万円をかけた金額を控除するというものです。

たとえば、15歳9か月で相続した場合、9か月の部分は切り捨てて15歳で控除額を計算します。この場合、5年で20歳となりますので、未成年者控除額は10万円×5年=50万円となります。

④障害者控除

相続人が障害者である場合には、満70歳に達するまでの年数に10万円を掛けた金額を控除するというものです。

特別障碍者の場合には満70歳に達するまでの年数に20万円を掛けた金額を控除します。

⑤その他の税額控除

上記のほかに「相次相続控除」の特例や「外国税額控除」などの制度があります。

「相次相続控除」とは、相続税を納めた人が10年以内に亡くなった場合に相続税を軽減するというものです。

外国で相続税に当たる税金を納めた場合には、その分を控除できるのが「外国税額控除」です。

⑥相続時精算課税制度に係る贈与税額の還付

「相続時精算課税制度」とは贈与を受けた受贈者が選択を申告することにより適用されるもので、贈与者が亡くなり相続を開始するまで、被相続人(贈与者)から受ける贈与について、2500万円まで贈与税が控除されるというものです。(有り体に言うと、本来は贈与を受けた財産については贈与税がかかるのですが、この制度により贈与を受けた財産の一部について相続税で計算してしまおうというものです)

なお、贈与を受けた額が2500万円を超えた場合は、超えた部分について一律で20%の贈与税がかかることになります。

この制度は節税としても活用されることがありますので是非とも詳しく調べてみることをお勧めします。

相続時精算課税は、贈与者が亡くなった場合に、相続財産を計算するときに贈与された財産も含めたうえで相続税を算出し、その後に納めた贈与税の合計を控除します。

このときに、納めた贈与税の合計の方が大きく、算出した相続税を超えてしまった場合、その超えた部分が還付され、節税となる可能性があります。

相続税の部分をみても様々な税額控除がありますので、自分に関わりのありそうなものを理解し、押さえるようにしましょう。

それでは、今回はここまで!🐍