【定例通信 第49回】仕組債の出口パターン例

こんばんは!

みうさんと申します🐍

今回は前回触れられなかった仕組債の出口パターン(償還パターン)の例についてのお話です。

正直、仕組債は顧客のニーズに合わせて様々な商品が出されているため、償還条件なども様々です。

なので、今回はセミナーで教わった基本的なパターンを挙げさせていただきます。

ただ、ここがわかれば仕組債の商品説明で書いてあることは読んで理解することができるようにはなると思います。

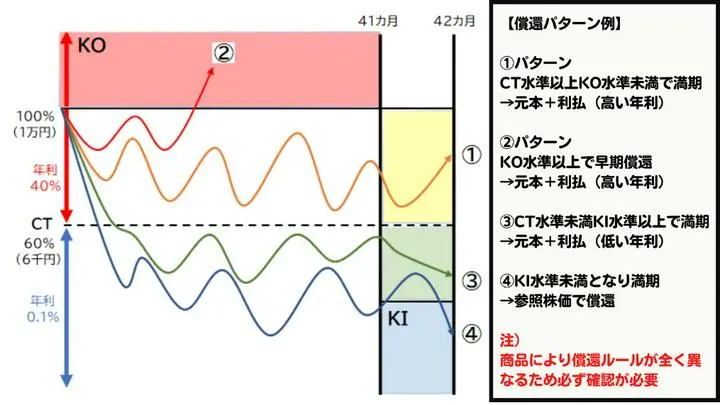

●とりあえず4つのパターンが考えられる

<①参照株価がKO水準未満、CT水準以上で満期となるパターン>

この場合、満期利払日で元本と年利40%(月利では約3.3%)が償還されることになります。

たとえば、100万円を投資していたとすると、100万円と利払分(33,000円)が償還されるということになりましょう。

<②参照株価がKO水準以上となり、早期償還となるパターン>

この場合、元本と月利3.3%が償還され終了することになります。

早期償還の場合はそこで終了するため、以後の利息はもらえません。

たとえば、上記の例だと期間は42ヵ月ですが、3カ月目で参照株価がKO水準を上回ってしまったら、4カ月目以降の利息は受け取れないということです。

投資家としては元本と1カ月~3カ月の利息をもらって終了ということですね。

今回セミナーで登壇されていた株式会社AWZさんは主に早期償還狙いを目指す戦略をとる方針だとおっしゃっていました。(株式会社AWZ:https://awz.co.jp/shikumisai/)

<③参照株価がCT水準未満となり、KI水準以上で満期となるパターン>

この場合、元本と年利0.1%(月利約0.008%)が償還され終了することとなります。

このパターンでは元本がそのまま返ってくるだけに損はしませんが、低い利率なだけに満期の利払はほぼほぼ無いものと考えた方がよさそうですね。

<④参照株価がKI測定期間中にKI水準未満となり満期となったパターン>

ポイントはKI測定期間中に”一度でも”KI水準を下回ってしまってしまうとノックイン事由に該当したとして④パターンに該当してしまうところです。

この場合、仕組債の商品にもよりますが、基本的にはその株価で償還されてしまいます。

以上が、仕組債の基本的な償還パターンとなりますが、冒頭でも記載させてもらった通り、仕組債は様々な商品があり、KOの水準がどこなのか?CTの水準はどこなのか?KI水準はどこで設定されていてKI測定期間はどこからなのか?償還時の金額はどのように計算されるのか?そもそも参照銘柄が複数ある?

などなど、商品によって個々にカスタマイズされています。

ルールが複雑なだけでなく商品ごとに条件にも違いがあり、投資額も最低100万円ないし5,000万円からとなる仕組債

これだけでも初心者が手を出してはいけない理由が分かる気がします。

ということで、仕組債商品の一例を出そうと思っていましたが、あまりに商品が違いすぎるので諦めました🐍笑

●見落としてはいけないポイント

もっとも、複雑といっても見落としてはならないポイントがありますので簡単に

<参照銘柄>

簡単なものだと日経225指数やS&P500指数を参照するものもありますが、中には個別銘柄3銘柄を参照銘柄とするものあります。

<当初価格>

ノックアウトやノックイン、クーポントリガーの基準となる価格です。

行使価格とも呼ばれています。

https://www.shinseibank.com/powerflex/bond/pdf/power_return_2110.pdf

上記PDFは新生銀行が紹介する仕組債のパンフレットですが、最初に紹介されている金融商品の行使価格は「2021年10月29日のS&P500株価指数終値」とされています。

測るのは難しいですがここが高値であったりするとKI水準やCT水準を容易に割ってしまう可能性が高まるということですので、参考銘柄の過去の株価推移とリスク幅を確認する必要があります。

<償還額>

償還条件も個々に設定されていますので、ここもどのように償還額が決定されるのか確認しておきましょう。

<KI条件>

KI測定期間がいつからなのか(例ではラスト1カ月ですが、多くは投資開始日翌日からが多いように思います)、また、その水準はどこにあるのか

この辺りは最低限確認しておかないと火傷しそうです。

以上、2回に渡り仕組債について取り上げました。

強くオススメというわけにはいきませんが、知識を仕入れ選択肢の一つとする分には良いかなと思います。

それでは、また明日!