【定例通信 第44回】公的保険について整理する

こんばんは!

みうさんと申します🐍

今回は公的保険についてのお話です。

リベ大の両学長の動画や本をみて自身の保険について見直し、民間の医療保険に加入していないという方も少なくないのではないでしょうか?

さて、民間の医療保険に加入するしないにかかわらず公的保険の知識は知っておくべき事であるかと思いますのでさっそく見てみましょう。

●公的保険とは

私たちがケガなどをしたときに医療費の一部を公的機関が負担する制度のことをいいます。

日本では「国民皆保険」といって、すべての国民が何らかの公的保険に加入していますね。

また、医療機関を自由に選べ(フリーアクセス)、安い医療費で高度な医療も受けられるという特徴もあります。

●公的保険の種類

公的保険もざっくりいうと自営業者やフリーターなどが加入する「国民健康保険」とサラリーマンなどが加入する「健康保険(社会保険)」などに分けられています。

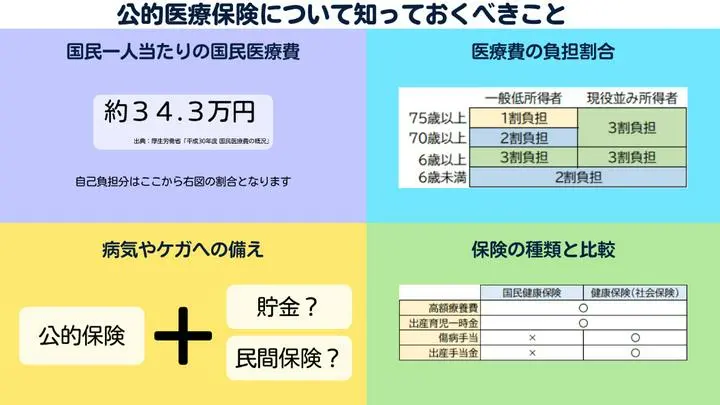

この保険の種類によって内容が異なりますので、どのように内容が変わるのかについて添付画像をみて整理しましょう。

画像を見ると国民健康保険でも健康保険でも「自己負担の軽減」や「高額療養費制度」、「出産育児一時金」が受けられる点は共通していますが、他方で「傷病手当金」や「出産手当金」については健康保険だけとなっています。

●高額療養費制度

医療機関などに支払った額が1カ月(1日~末日)で所定の上限額を超えたときに、超えた金額を支給する制度です。

たとえば、70歳未満、年収約370万~770万円の場合に1カ月の医療費が100万円だったとしましょう。

このときの自己負担限度額は、「80,100円+(1,000,000円-267,000円)×1%=87,430円」

なので、支払った30万円から負担限度額である87,430円を差し引いた212,570円が高額療養費として支給を受けられます。

高額療養費の支給を受けるには健康保険組合などに高額療養費の支給申請を出す必要がありますので絶対に忘れないようにしましょう。

また、事前に健康保険組合などに申請することもでき、この場合には窓口での支払いを自己負担限度額に抑えることができますので、先ほどの例であれば30万円でh無く、87,430円を病院の窓口で支払えばよいことになりますので、「高額になるかもしれない」と思ったときは事前に申請手続きをするという手段があることを覚えておくとよいでしょう。

●出産育児一時金

赤ちゃんが生まれたときに1児につき42万円が出産育児一時金として支給される制度です。

●傷病手当金

これはさきほど紹介した健康保険(社会保険)で受けられる手当金になります。

下記4条件を満たすことにより受給可能です。

①業務外の事由による病気やケガの療養のための休業であること

②仕事に就くことができないという医師の判断があること

③連続する3日間を含み4日以上仕事に就けなかったこと

④休業期間中、給与の支払いが無いこと

3日間の休業というとなかなかハードルが高い気がします。

そのため、最初の3日を補うものとして民間の医療保険に加入しておく方も多いようですね。

●出産手当金

これも健康保険(社会保険)で受けられる手当金になります。

これは女性が出産のために産休を取得した場合、一般的に給与の支払いがないことから、その期間中に経済的なサポートをするという意味合いで支給されています。

出産日以前42日前から出産の翌日以後56日目までの範囲で会社を休み給与の支給がなかった期間を対象として手当金の支給がされます。

以上、簡単に公的保険についてみてきましたが、これは本当にざっくりとしたものです。

もっとしっかり整理したいと思った方は、是非厚生労働省のホームページをご覧ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

それでは、また明日🐍✨