【定例通信 第4回】金融リテラシーって改めて考えると何だ?

みなさん、こんばんは!

みうさんと申します🐍

今回のテーマは「金融リテラシー」

投資診断士として正しい投資知識を伝えたいと思いつつ投稿していますが、まだ序盤の方なので、ここで金融リテラシーを上げたい私も皆さんも改めて金融リテラシーを上げることの意味合いについて考える機会を設けてみたいと思い、このテーマを設定しました。

投資をする以上金融リテラシーを高めたいというのは、ある種当然のことだと思うのですが、いざ金融リテラシーを高めるといったときに「何を勉強すればいいか分からない」と思ったことありませんか?

そもそも、どうすれば金融リテラシーが上がったといえそうなのか、よく分からないと考えたことありませんか?

投資を成功させていれば金融リテラシーが高いのか?

知識をたくさん知っていれば金融リテラシーが高いのか?

...少しだけ整理しましょうか

まずは言葉から整理していきましょうか

リテラシーという意味が「読み解く能力」なので、

「金融リテラシー」⇒金融に関する知識や情報を正しく理解し主体的に判断ができる能力と考えてよさそうです。

つまり、金融リテラシーの高さのポイントは「知識」と「判断力」といえそうですね。

以前の定例通信でも取り上げた日本の現状として、資産形成の選択肢として預貯金に偏重しているところをみると、預貯金以外の「知識」部分が弱いようにも思えますが、どうでしょうか?

PostPrimeを作った高橋ダンさんは日本の金融リテラシーを上げて日本を強くするとたまに動画でもおっしゃっていますが、そもそも日本の金融リテラシーは低いのでしょうか?

この点、金融広報中央委員会が2019年3月に25000人を対象に「金融リテラシー調査」(https://www.shiruporuto.jp/public/aboutus/container/literacy_chosa/2019/)というものを実施しています

この調査結果ですが、海外との金融リテラシーの比較のほか、都道府県ごとの特徴なども報告されていて面白いので、もし時間があれば一度目を通してみてください。

この調査は、「お金の知識・判断力」を把握することを目的とされており、

「家計管理」「生活設計」「金融取引の基本」「金融・経済の基礎」「保険」「ローン・クレジット」「資産形成」「外部知見の活用」「金融教育のニーズ、経験」といった9つの設問をもとに金融リテラシーを調査するものです。

また、このアンケートは設問の一部が海外の調査アンケートとの比較ができるようにも作られています。

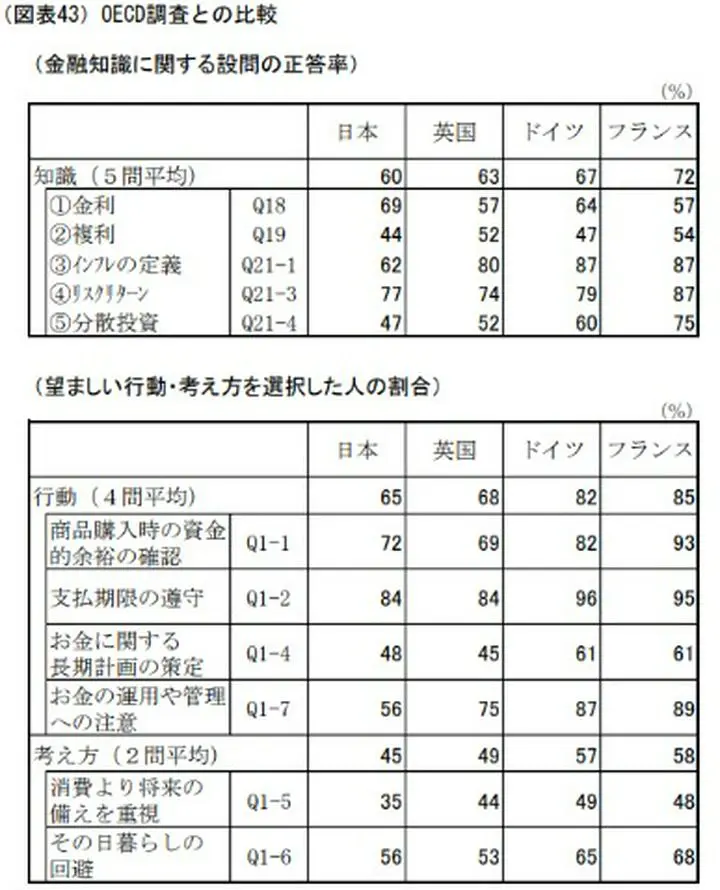

海外と比較した結果は今回添付している画像ですが、各項目を見てみましょう。

まずは、知識項目

①金利への知識は海外との比較でもトップの69%

②複利への知識は逆に44%で海外に比べて低いですね

③インフレへの知識についても馴染みがないのか62%と低め

④リスクリターンへの知識については77%と意外と海外並

⑤分散投資への知識は47%と低め

続いて、望ましい行動・考え方が選択をするかについての項目を見ると

「商品購入時の資金的余裕の確認」

⇒72%と普通

「支払期限の順守」

⇒84%、比較対象の国の中ではイギリスと並んで低いですが、問題がある水準のようには見えませんね。

「お金に関する長期計画の策定」

⇒48%でイギリスを若干上回っていますが、高い水準とは言い難いですね。

「お金の運用や管理への注意」

⇒56%は海外に比べて大きく下回っているように見えます。

「消費より将来の備えを重視」

⇒こちらも35%は海外に比べて大きく下回っているように見えますね。将来の備えよりも現状維持でいっぱいいっぱいな傾向があるかもしれないのかもしれません。

「その日暮らしの回避」

⇒56%は英を若干上回っていますがやや低そうですね。

この金融リテラシー調査項目を見て、「あ、世間で言っている金融リテラシーってこういうことだったのか」と気づかれた方もいらっしゃるかもしれませんし、金融リテラシーを高めるために「もう少しこの分野を調べてみよう」と考えられた方もいるのではないでしょうか。

それだけでも非常に素晴らしいことだと思います。

そのうえで、この調査結果で日本には何が不足していると感じましたか?

私は、金利・支払期限・資金確認などは他の海外に比べても引けを取らないところを見ると、日本は取引の考え方はしっかりしている反面、

複利や分散投資、お金を運用する点に弱いところをみると、自分の資産をどのように運用するのが良いのか、将来の資産を想像するという視点について弱さが見えるように感じました。

皆さんの”気づき”もシェアされると嬉しいです(^^)/