【定例通信 第24回】株式等の相続税に係る問題

皆さんこんばんは!

みうさんと申します🐍

今回は前回とは打って変わって相続税のお話

基本的に死亡すれば相続が発生するわけですが、その時に残された資産によって相続税額の評価に違いがありますよというお話です。

さて、どういうことでしょうか

皆さんは「金融審議会市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」という資料をご存じでしょうか?

これは、有り体に言うと、「人生100年時代」に備えるための資産形成の重要性と問題について、そうそうたる面々の学者たちが割とガチめにまとめた報告書です。

興味のある方は金融庁のHPから見ることができます。リンクを載せておきますので興味のある方は是非🐍

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

さて、今回はこの報告書の中の「上場株式等の相続税に係る現状及び問題点」という項目です。

人間いつか亡くなります。

相続税のことはあまり考える機会はないと思いますが、この話を機に高齢時のポートフォリオを考えるキッカケになるかもしれません🧐

さて、「上場株式等の相続税に係る現状及び問題点」ではどのようなことをいっているのでしょうか?

さっそく皆さんに質問ですが、

死亡した場合、相続が発生するわけですが、その資産の中に預貯金1000万円があった場合、預貯金の相続税の評価額はいくらでしょうか?

答えは

1000万円ですね🐍

それでは、

「死亡した場合に、資産の中に、100万円で購入した上場株式(死亡日に600万円)があった場合、その相続税の評価額はいくらでしょうか?」

答えは

100万円…

ではなく、600万円ですね🐍

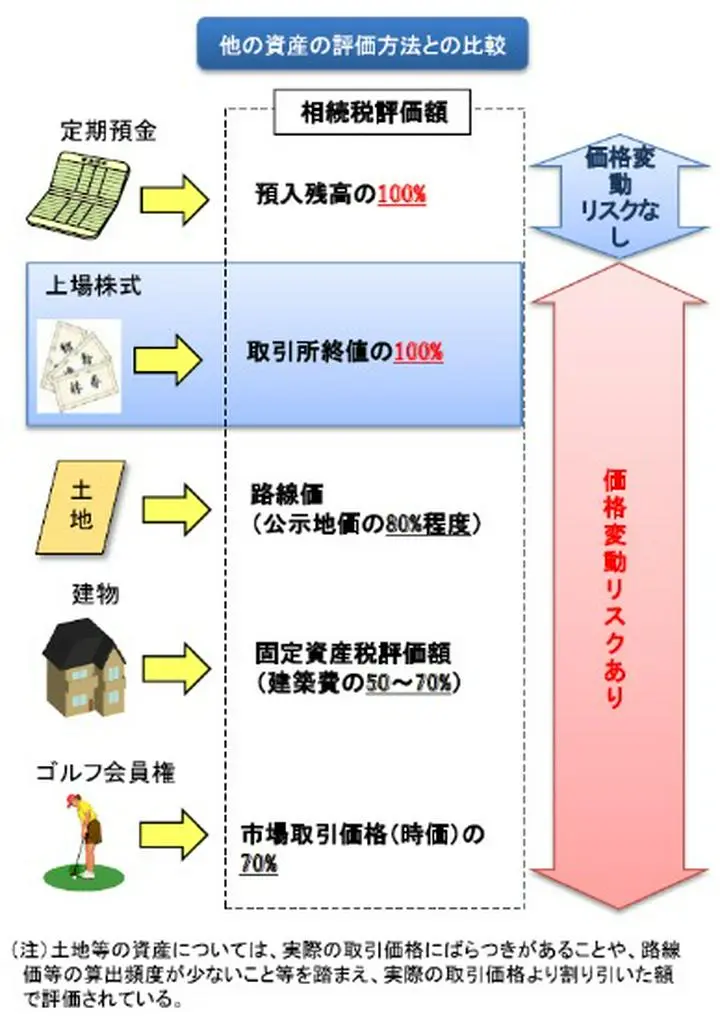

つまり、上場株式は死亡時の時価が相続税の評価額になります。

このことは上場株式だけでなく、土地や建物、ゴルフ会員権も同様です。

ところで、

相続税の納付はいつしなければならないでしょうか?

これは、相続発生から10カ月間が納付期限となります。

相続額を納付するためのお金の準備も考慮しての10か月間でしょうか。

相続税の納付期間は10カ月と長めですので、この期間中に価格変動するリスクが出てきます。

具体的には、相続時(死亡時)には600万円と評価されていた上場株式が10カ月の間に250万円に値下がりしてしまうリスクなどがあります。

この場合、たとえ値下がりしていても相続税の評価額としては600万円と変わりません。

今回の画像は報告書から抜粋したものですが、最初に質問であげた預貯金はこのような価格変動リスクはありません。

他方で、土地・建物やゴルフ会員権は上場株式と同じように価格変動リスクがあります。

しかしながら、土地・建物やゴルフ会員権といったものは、取引相場よりも割り引かれて評価されますので、相対的に見て上場株式ほど価格変動リスクが大きくないと考えられています。

(たとえば、土地は公示価格の80%程度、建物は建築費の50~70%、ゴルフ会員権は市場取引価格の70%とされています。)

不動産などがこのように割り引かれて相続税額評価がされるのは、価格変動リスクを織り込んでいるからだとされています。

裏を返せば、上場株式については価格変動リスクがあるにもかかわらず、その価格変動リスクを相続税額評価に織り込んでいないということを意味します。

現状では資産によって相続税のリスクが異なってくるわけですね。

このような現状を見たとき、もし自分が高齢となったとき、どのようなポートフォリオを構成していきますか?

ということが今後考えさせられる事です

おそらく、「上場株式から不動産などへ資産を移したいと考えるのでは?」という旨のことが報告書で記載されています。

この報告書では、上場株式の相続税の評価額についても価格変動リスクを織り込んだ割引を検討すべきではないかと締めくくっていますので、もしかすると今後この点について見直しがあるのかもしれません…

ということで今回は、あまり意識しないけど、多くの方が保有しているであろう上場株式について、相続税にほかの資産と違うリスクがあるというお話でした。

このことを知っておくとポートフォリオの最終の着地点のヒントになるかもしれませんね❗

それでは今回は長くなってしまいましたが、ここまで🐍