【定例通信 第15回】制度投資~カンタンなまとめ~

こんばんは!

みうさんと申します🐍

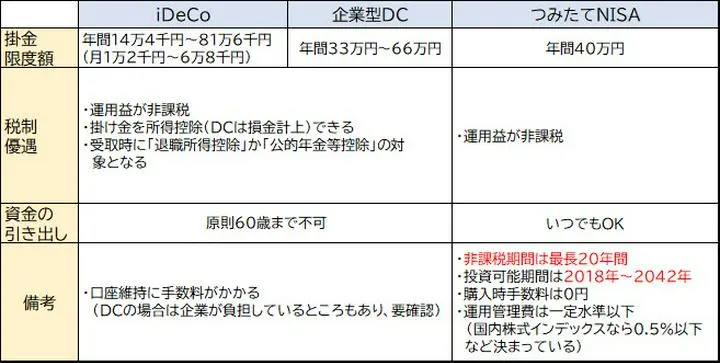

さて、今回は前々回、前回にわたり紹介してきた確定拠出年金とNISA(長期の資産形成という意味で「つみたてNISA」)との特徴を表にまとめましたのでご参照いただければと思います。

〜つみたてNISA非課税期間の補足〜

つみたてNISAは非課税期間が最長20年とされていますが、この点の補足をさせてください。

つみたてNISAの非課税期間20年というのは、購入した年から20年非課税ということです

(積立可能期間ですが令和2年の税制改正により5年延長で「2014年~2037年」が「2014年~2042年」に延長されています)

たとえば、

・2021年に購入

→非課税期間は2040年まで非課税で保有可

・2022年に購入

→2041年まで非課税で保有可

・2042年に購入

→2061年まで非課税で保有可

といった具合になります。

話を確定拠出年金とつみたてNISAのまとめに戻します🐍

ポイントとしては、確定拠出年金もつみたてNISAも原則として分配金や譲渡益に対して非課税であるという点は同じなのですが、確定拠出年金のメリットとして「掛け金を所得控除できる」という点を忘れてはならないという点ですね。

iDeCoは資金拘束があるからイヤだ、という方もいるのですが税金面を考慮すると優秀といえます

SNSなどでたまにiDeCoとつみたてNISAの始める順序はどちらが良いかという論争が起こっていて、「確定拠出年金⇒つみたてNISA」という方がいますが、それは税制優遇のメリットを考慮した結果なのだと思います。

個人的には「どちらもやる前提ならそこでどちらもやる方向で動き出す」でいいと思っています。

ただ、資金面の問題でどちらかに絞りたいんだ、という方に対しては…

資金の引き出しに制限がかかる点でネックとなるiDeCoよりもつみたてNISAをオススメするかもしれませんね🤔

…できれば両方が望ましいですが🐍💦

さて、

税制優遇されている制度投資の価値については多くの方がご承知の通りかと思いますが、現在、自民党の総裁選に向けて出馬する方々の方針を見ると、有力な候補者は増税をあげておりますね😵

制度投資はそれに影響を受けない(はず)ので、より価値が際立つともいえそうですので、やはりオススメなわけです🐍✨

少し短いですが今日はここまで

良いなと思ったら、フォロー・いいねをしてくれると嬉しいです🐍